企业所得税年度纳税申报表(A类,2017年版)在2018年12月底进行了修订,简化了表格,修改了一些内容。这使得年度所得税申报更容易了。汇算清缴,初看好像表格很多很复杂,其实一般公司要填的就是6-7张表格,填起来并不复杂。我们只需一步一步地跟着做,其实非常简单。做汇算清缴前,要做些准备工作。以下内容,供参考哈!

1、学习企业所得税税法相关知识。本文后面有部分参考内容。

2、翻阅全年的会计凭证,把有关损益的会计分录查看一遍,对照税法,看有没有需要调整的,有调整的记录下来。

3、对照小微企业标准,看公司符不符合小微企业标准:从事国家非限制和禁止行业的企业,并符合工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元的公司为小微企业。2018年度所得税申报还是用这个旧标准。2019年以后统一为度应纳税所得额不超过300万元,从业人数不超过300人,资产总额不超过5000万元的公司为小微企业。

一.选取要填的表格

小微企业一般选取如下的表格,如果你有特殊业务,符合要求得,可以根据实际增加相关表格。

1、必选表格:

A000000企业基础信息表

A100000中华人民共和国企业所得税年度纳税申报表(A类)

A105080 资产折旧、摊销及纳税调整明细表

A105000纳税调整项目明细表

A105050职工薪酬支出及纳税调整明细表

A107040减免所得税优惠明细表

2、选填表格

A106000企业所得税弥补亏损明细表(有亏损弥补就选,没有不选)

二.如何填表

表1:《企业基础信息表》(A000000)

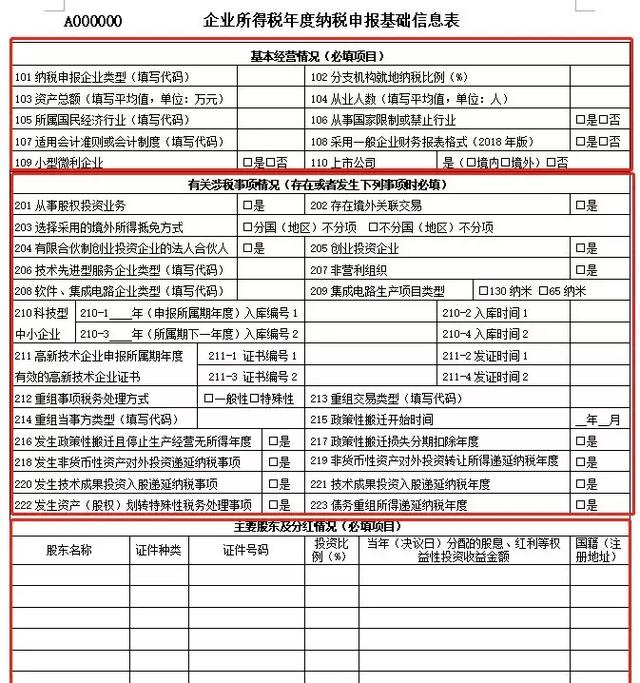

A000000企业基础信息表

填报方法:

纳税人在填报申报表前,首先填报基础信息表,为后续申报提供指引。基础信息表主要内容包括基本经营情况、有关涉税事项、企业主要股东及分红情况等部分。有关项目填报说明如下:

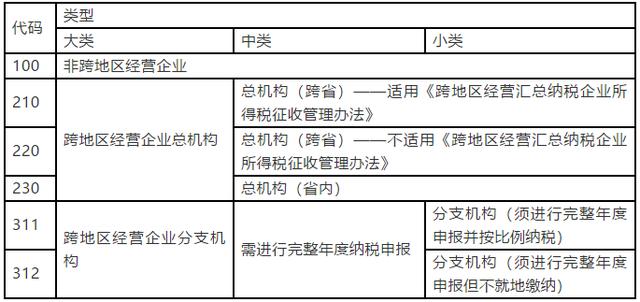

1.“101纳税申报企业类型”:没有分支机构的一般选代码100。根据下表填写。

跨地区经营企业类型代码表

2.“103资产总额(万元)”:这一条与小微企业的标准相关联,填报时要注意是否符合小微企业资产限制。超过了资产标准就不是小微企业了,不能享受优惠。

填报纳税人全年资产总额季度平均数,单位为万元,保留小数点后2位。资产总额季度平均数,具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

3.“104从业人数”:这一条与小微企业的标准相关联,填报时要注意是否符合小微企业资产限制。超过了从业人数标准就不是小微企业了,不能享受优惠。填报纳税人全年平均从业人数,从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和,依据和计算方法同“资产总额”口径。

4.“105所属国民经济行业”:按照《国民经济行业分类》标准,纳税人填报所属的国民经济行业明细代码。

5.“105国家限制或禁止行业”:一般企业选“否”,纳税人从事国家限制和禁止行业,选择“是”。需要提醒的是,选择了“是”就不能享受小型微利企业优惠政策。

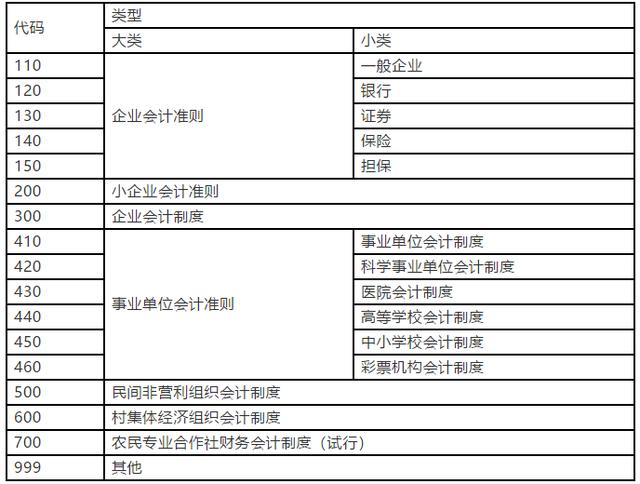

6.“107适用会计准则或会计制度”:一般选代码200或300。纳税人根据会计核算采用的会计准则或会计制度从《会计准则或会计制度类型代码表》中选择相应的代码填入本项。

会计准则或会计制度类型代码表

7.“108采用一般企业财务报表格式(2018年版)”:一般选“否”。纳税人根据《财政部关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)规定的格式编制财务报表的,选择“是”,其他选择“否”。

8.“109小型微利企业”:一般选“是”,不符合小微企业选“否”。纳税人符合《中华人民共和国企业所得税法》及其实施条例、《财政部税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)等文件规定的小型微利企业条件的,选择“是”,其他选择“否”。

9.“110上市公司”:一般选“否”。纳税人在中国境内上市的选择“境内”;在中国境外上市的选择“境外”;在境内外同时上市的可同时选择;其他选择“否”。纳税人在中国香港上市的,参照境外上市相关规定选择。

10.从201开始,公司有对应业务的,根据实际情况选择。

11.股东及分红情况,小微企业不用填写。

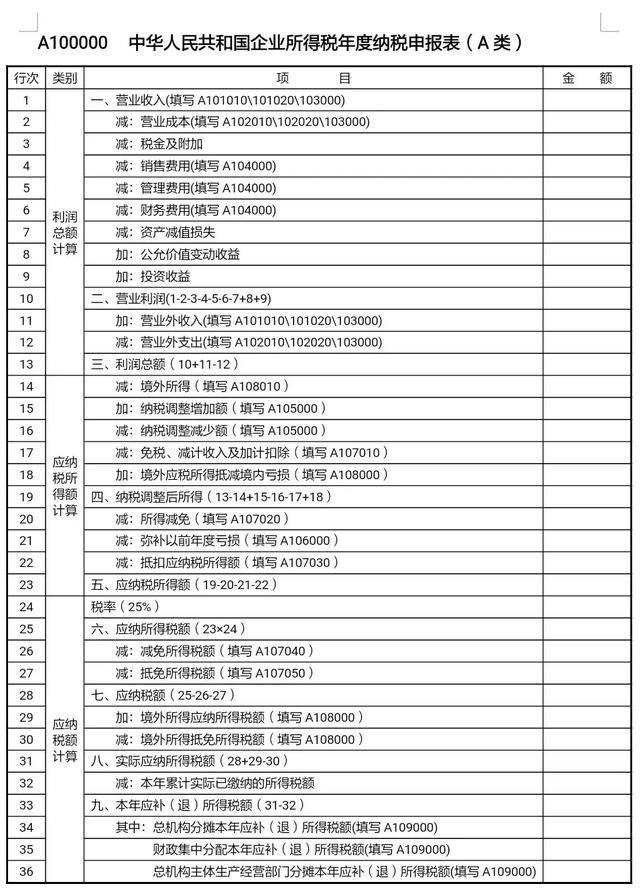

表2:《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

填这个表,就是把年度会计报表的利润表按项目填进去,有的是先填了后面的报表,主表才有数据,后面的栏次与其他要纳税调整的表相对应。

A105000纳税调整项目明细表

根据实际需要调整的进行调整。

A105050职工薪酬纳税调整明细表

根据工资数据填写。

A105080 资产折旧、摊销及纳税调整明细表

根据资产负债表的折旧数据填写。要与A104000期间费用明细表折旧数据之和一致。

A106000企业所得税弥补亏损明细表

A107040减免所得税优惠明细表

这个表填第1行次填:主表A100000第23行次应纳税所得额乘以15%的数额。

A100000中华人民共和国企业所得税年度纳税申报表(A类)

主表有营业收入,营业成本,期间费用,营业税金及附加等项需要填写,其他数据在填完以上表格后自动有数据了。要注意的是,后面表格与前面表格的对应关系要填写正确,不能出现自相矛盾的情况。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。