一、高企基本要求

01、前置条件分析

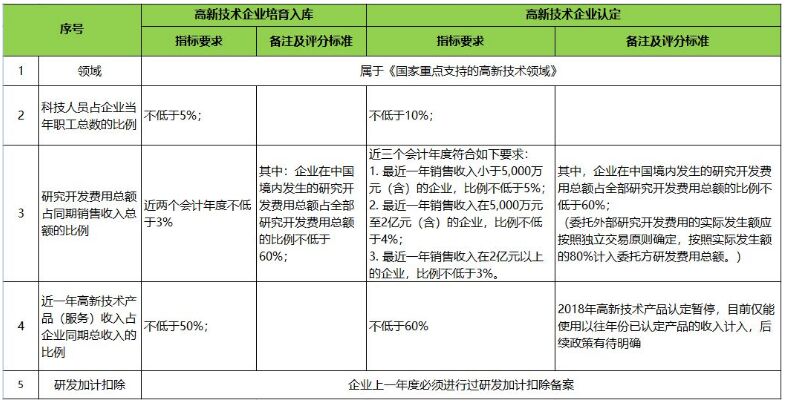

如下表,此类条件为必须满足的基本条件,有一项未满足则不可能通过最终的高企入库与认定。

其中与财务相关的为3、4、5项。

02、企业创新能力评分指标分析

如下表,企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水平、企业成长性等四项指标进行评价。各级指标均按整数打分,满分为100分,综合得分达到70分以上(不含70分)为符合认定要求。

其中与财务相关的主要为2、4项。

二、财务合规性分析

01、科技部要求

科技部要求高新技术企业一大费用和一大收入要达标,即近三年研发费用与企业销售收入的占比和近一年高新技术企业产品收入与销售收入的占比,并且每年还需要向国家科技部负责的火炬系统在线如实填报企业经营数据,如稍有不慎即有可能出现差错。

因此,要求财务负责人具备“事前科学规划,事后艺术处理”的高难度、高专业、高标准的三高工作能力。

02、财务部要求

财政部对企业的各类费用也有指标要求,分别是销售收入5000万以下规模的企业研发费用不低于5%,5000万-2亿规模企业不低于4%,2亿以上规模的企业不低于3%,近一年高新技术企业产品收入不低于销售收入60%的硬性要求,且内设研发费用科目,所有财务指标需要具备财政部认可的审计机构出具的审计报告。

因此,要求财务负责人时刻关注企业营业收入与研发费用的变动情况,熟悉高企认定适用的“销售收入”与“研发费用”统计口径,同时留出一定余量,避免“研发费用占比不达标”而导致高企认定失败。

03、税务局要求

税务局方面,已通过认定的高新技术企业可以享受减免10%企业所得税,只需按照15%的比例缴纳。在强大的“金税三期”面前,要想通过其他路径实现减负着实不易。

因此,财务负责人务必记得高新技术企业证书下证后第一时间到税务局备案,为后期企业减免所得税做提前报备。

三、不同归口研发费用归集口径对比

以上费用统计范围为原则性规定,实际操作中,因不同公司的成立年限与内部组织架构千差万别,高企认定又是基于申报前3年的总体情况进行审核,因此建议企业要在专业机构指导下,对财务条线进行整体梳理,以做到有备无患。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。