今天跟大家讨论几个问题,

1.初创型企业是不是就不能申报高新技术企业认定了?”

2.总公司通过了高新技术企业认定,子或分公司能享受税收优惠吗?”

3.是不是没有知识产权就不能申报高企呢?”

一、初创型企业

申报国家高新技术企业认定时,会审核企业前三年的净资产增长率和销售收入增长率,这对于成立不满三年的初创型企业而言,企业成长性这一项指标的得分就不可能拿到20分满分,甚至可能是0分。

那么,初创型企业是不是就不能申报高新技术企业认定了?必须满3年再申报?针对这个问题,根据初创型企业特点,以及申报高新技术企业认定时的注意点,小编就来告诉大家初创型企业如何申报国家高新技术企业认定。

在《高新技术企业认定管理条例》中,对于企业成立年限的要求只有一个:企业注册成立满一年。因此,是刚刚成立一年的初创型企业也没有关系,只要经过专业的规划和指导,也是可以保证最终得分在71分以上,顺利拿到国家高新技术企业认定资质的!

NO.1 初创型企业的特点

1、两年新成立但发展迅速的企业大多依托于互联网技术+新颖的营销模式。

2、由高端人才为核心,产品技术含量较高。

3、本科以上学历人员为主体。

4、劳动密集型企业占比少。

5、新企业创业人群相对年轻,知识产权意识较强。

NO.2 初创型企业申报高企的注意点

很多高企代理不愿意辅导初创型的企业申报高企,因为新成立的初创型企业在申报高新技术企业认定过程中必然会遇到以下几个难以回避的为题。

1、社保:有些初创型企业为了节省费用,往往核心创业人员甚至初创团队的员工都不交社保,将钱省下来用于产品研发、生产、销售。

2、财务:近两年初创型的企业多以技术人才创办为主,这类企业技术方面比较领先,但财务管理方面就相对比较松散。互联网支付技术的发展,导致现在很多企业线上收款,直接进入账户,即使进入公司账户也很少开票。财务账目混乱不但会影响高新技术企业申报认定,甚至会因此带来不必要的高额税收和税务风险。

NO.3 初创型企业申报高企最大的障碍

以上讲了初创型企业在申报高新技术企业认定方面的特点和一些常见的问题。但初创型企业申报高新技术企业认定的最大的问题在于绩效评价部分。也就是我们常说的打分制。总分100分,71分及以上为合格。

初创型企业在申报高新技术企业时,打分制中有一项非常不利:企业的成长性指标,共占20分。分值由营业额的增长和资产总额增长两部分组成,算法分别为

净资产增长率=1/2(第二年末净资产&pide;第一年末净资产+第三年末净资产&pide;第二年末净资产)-1

销售收入增长率=1/2(第二年销售收入&pide;第一年销售收入+第三年销售收入&pide;第二年销售收入)-1

将得出的百分数与打分标准对比进行打分。对于初创型的企业,尤其是刚成立一年的,按照此标准得出的成长性为0,打分自然是0分。

因此,总分值剩下80分,71分及以上才算通过。因此其它地方只剩下9分的空间,通过率自然很难保证。

当然对于净资产的增长率我们可以通过增加注册资本来保证增长性,销售增长性就没办法,只能看公司实际经营数据了。

NO.4 应对方法

1、企业需完善知识产权体系,提高知识产权的数量和技术含量,争取在知识产权部分获得高分。

2、企业至少提供10个及以上高技术含量的科技成果转化,确保科技成果转化部分获得高分。

3、企业应完善人事,行政,财务,科研,销售等方面的管理制度。争取在管理制度方面获得高分。

4、尽可能多地提供检测报告,客户满意调查表,荣誉证书,以备进行加分。

5、提供产学研合作证明,和高校和研究机构有合作也是一个重要的加分项。

二、子或分公司

子公司,是指一定比例以上的股份被另一公司持有或通过协议方式受到另一公司实际控制的公司。虽然子公司受母公司的控制,但在法律上,子公司仍是具有法人地位的独立企业。

分公司,是指在业务、资金、人事等方面受本公司管辖而不具有法人资格的分支机构。分公司属于分支机构,在法律上、经济上没有独立性,仅仅是总公司的附属机构。

从以上两个概念中,我们可以总结出来两者最主要的区别就是:子公司有独立法人,分公司没有独立法人。

NO.1 具体规定

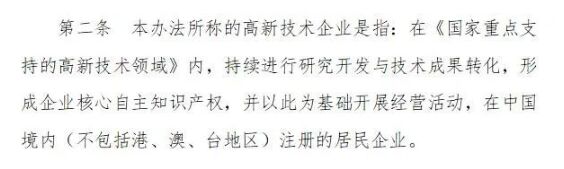

根据《高新技术企业认定管理办法》第一章第二条规定:

NO.2 解读

总公司已经通过高新技术企业认定,子或分公司能享受税收优惠吗?

根据办法规定,我们可以解读出来:只能是独立的法人单位可以有资格申请高新技术企业认定。

因此,独立核算的分公司由于没有独立的法人,不能单独申请高新技术企业认定,也不会因为总公司是高新技术企业而享受到税收优惠;但集团下属的子公司,由于是具有独立法人资格的,是可以申报高新技术企业认定的。申报成功之后即可享受同样的税收优惠。

注意:子公司要享受税收优惠的,要单独申报高新技术企业认定哦!

三、知识产权

是不是没有知识产权就不能申报高企呢?

许多企业没有知识产权储备,对于这样的企业一般都会建议其先申请知识产权,其中核心自主知识产权包括发明专利、实用新型专利、非简单改变产品图案和形状的外观设计(主要是指:运用科学和工程技术的方法,经过研究与开发过程得到的外观设计) 、软件著作权 、集成电路布图设计专有权、植物新品种等。

而其中,对知识产权数量的考核,也是跟知识产权的种类挂钩。我们知道,不同知识产权的由于性质不一样,其含金量自然也是不同。对于要申报高新技术企业的公司来说,拥有一项以上的发明专利是对评分是非常有利的。

NO.1 具体规定

因为根据《高新技术企业认定管理工作指引》,高新技术企业评审实行打分制,其中核心自主知识产权是首要指标,所占分值高达30分。

一个发明专利或其它六个知识产权(比如六项实用新型专利)可以获得A档(即24—30分),而企业只有总分70分以上(不含70分)才算达标。可见,企业核心自主知识产权的数量对于企业申请高新技术企业具有举足轻重的影响。

NO.2 解决办法

如果实在没有时间去自主研发知识产权,也可以通过受让、受赠、并购等方式获取。

此处需要注意:零自助知识产权企业购买专利时,需要买企业营业范围相关的专利,最好的核心业务的核心专利。通过购买专利,获得专利的独占实施许可权,再通过专利合同备案机关取得专利实施合同备案证明。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。