一、记账方式

商业地产项目作为企业以赚取租金或资本增值为目的的资产,在建设投资阶段建设成本的投入计入在建工程,若尚未明确未来用途也可能计入存货科目,在达到经营可使用状态后从在建工程或存货转入投资性房地产(办公、零售物业)或固定资产(酒店、工业物业)科目。按照取得的总成本进行初始计量,投资性房地产的后续计量可采用成本或是公允价值计量方式;计入固定资产的以成本进行初始计量并计提折旧。

1、采用成本模式计量的投资性房地产

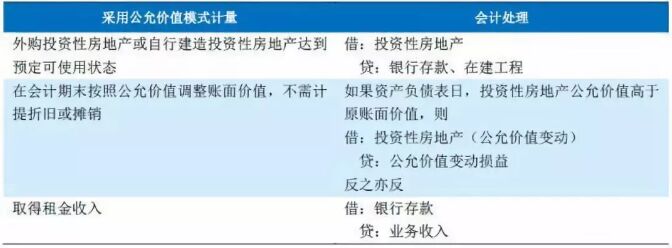

2、采用公允价值计量的投资性房地产

二、财务特征

1、以非流动资产为主,商业物业账面价值大

不同于住宅开发销售企业,其资产主要为持有待售的房产,计入流动资产中的存货科目,商业地产企业其所持商业物业通常被计入投资性房地产或是固定资产科目,使得其资产以非流动资产为主,商业物业投资规模大,因此账面价值通常较高,部分商业物业或以公允价值计量,在房地产市场热度持续的背景下,可产生较高的资产增值。

2、盈利及现金流相对稳定,期间费用通常较高

由于商业地产下游需求通常在一定时间内维持较为稳定的水平,因此商业地产项目的租金水平和出租率短期内一般不会出现剧烈变化,企业在没有明显规模扩张的情况下,盈利及现金流相对稳定。同时,由于企业可能选择将物业租赁成本计入管理费用科目,因此,商业地产企业期间费用或规模较大。

3、商业地产行业债务负担较住宅开发行业债务负担更轻

商业地产前期投资巨大、投资回报期长,目前我国在REITs等租赁地产融资领域的发展正处于探索阶段,在商业地产的大规模资金投资退出机制缺位的背景下,企业在商业地产经营方面的投资通常更为稳健,且后期运营过程中的资金需求相对较低,因此商业地产行业整体的财务杠杆水平较住宅开发行业更低。

三、财务风险

结合上述对行业记账方式及财务特征的分析,在对商业地产企业的财务风险进行判断时,我们主要从资产质量、盈利能力、现金流、资本结构和偿债能力五个方面进行企业财务风险的全面分析,表1为我们认为影响商业地产企业财务风险高低的最核心要素及对应的衡量指标情况的概述。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。