2021年国家高新技术企业认定已经开始了,本期和大家说一说高企认定中研发项目的五点干货。

01、研发项目(RD)

研发项目是指“不重复的,具有独立时间、财务安排和人员配置的研究开发活动”。

根据《高新技术企业认定管理工作指引》,研究开发活动是指:

为获得科学与技术(不包括社会科学、艺术或人文学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的活动。

不包括企业对产品(服务)的常规性升级或对某项科研成果直接应用等活动(如直接采用新的材料、装置、产品、服务、工艺或知识等)。

02、高企申报中研发项目(RD)的重要性

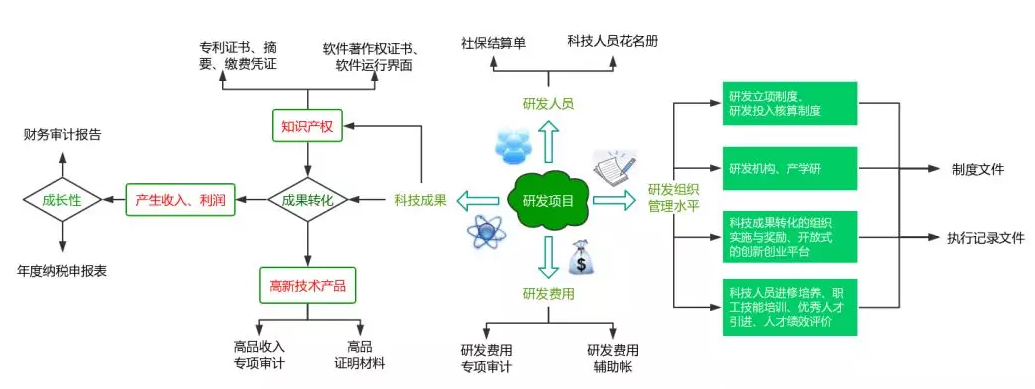

在我们开展高新技术企业的过程中,会发现研发项目(RD)是贯穿整个高企申报材料的,高企申报材料中所有内容几乎都是围绕研发项目RD展开的,起到了串联和承上启下的作用,足以可见其重要性。

简单来说,在高企申报需要体现出企业通过研发项目RD产生科技成果,科技成果是以知识产权IP来体现的,而知识产权IP进行成果转化才能突显其创新价值,且能够在主要产品(服务)PS上发挥核心支持作用。

举个例子:A企业想要申报高企,它的主营业务是软件研发,那A企业要怎么证明自己有高新技术的研发能力呢?

首先A企业要有研发项目,证明确实做了软件研发方面的相关工作。之后要有相关的知识产权,来证明研发在技术上是得到了认可的。最后A企业要有相关的产品(服务),并且要提供相应的收入证明,用以自证我研发的产品是对社会有用的,是能够为社会创造价值的。

当这三者之间的逻辑紧凑而合理的时候,专家自然会认可你的企业具备高新技术企业的资格。

03、研发项目(RD)的确定

研发项目确定方法:

1、企业自主立项项目:

公司进行的对主营产品的改进、根据客户要求对产品的改进或研发,并最终达到客户要求的技术研发活动;为公司主要技术工艺提升、设备改进且最终达到了工艺提升、流程可控及设备改进而进行的研发活动;

2、政府项目:

申请政府科技计划项目获得审批立项的项目;

3、合作项目:

企业为开发新产品/新技术等,与其他单位产生合作的项目;

4、委托项目:

企业委托其他单位为本企业研究开发新产品/新技术等而形成的项目;

5、产学研项目:

企业与高校、科研机构合作共同研究开发新产品/新技术形成的项目。

企业确定RD时最常见的误区

1、只有研发成功的项目,产生成果了才算入RD:企业的研发可以存在成果与不成功,RD与成果不是一一对应的关系。

2、将三年前延续至近三年内的RD项目排出在外:研发项目的不重复性是指,RD项目未完结延续属于同一RD,在近三年有研究开发活动的项目,可以计入RD。

04、专家对研发项目(RD)的判定

行业标准判断法

若国家有关部门、全国(世界)性行业协会等具备相应资质的机构提供了测定科技“新知识”、“创造性运用科学技术新知识”或“具有实质性改进的技术、产品(服务)、工艺”等技术参数(标准),则优先按此参数(标准)来判断企业所进行项目是否为研究开发活动。

专家判断法

通过研发活动获得新知识、创造性运用新知识以及技术的实质改进,应当是取得被同行业专家认可的、有价值的创新成果,对本地区相关行业的技术进步具有推动作用。

目标或结果判定法

重点了解研发活动的目的、创新性、投入资源(预算),以及是否取得了最终成果或中间成果(如专利等知识产权或其他形式的科技成果)。

05、研发项目(RD)相关的材料及注意点

相关材料

1、经具有资质并符合《工作指引》相关条件的中介机构(中介机构应当具备执业资格,成立3年以上,近3年内无不良记录,承担认定工作当年的注册会计师或税务师人数占职工全年月平均人数的比例不低于30%,全年月平均在职职工人数在20人以上,相关人员应具有良好的职业道德,了解国家科技、经济及产业政策,熟悉高新技术企业认定工作有关要求。企业自行选择符合要求的中介机构)鉴证的20182020年度企业研究开发费用专项审计报告(经营不足3年的企业,按实际年度出具审计报告)和2020年高新技术产品(服务)收入的专项审计报告。

2、研究开发活动材料:项目名称、项目组成员、项目立项报告、中期检查报告、结题验收报告等。

3、研发组织管理水平材料:研发组织管理制度、研发投入核算体系;研发机构建设及设备设施、开展产学研合作活动;成果转化的组织实施与激励奖励制度、创新创业平台建立情况;科技人员的培养进修、职工技能培训、优秀人才引进,及人才绩效评价奖励制度等材料。

4、出具企业研究开发费用、高新技术产品(服务)收入专项审计的中介机构应提供营业执照(复印件)、执业证书复印件、全年月职工平均人数、注册会计师/税务师人数等相关证明材料,作为附件附在专项审计报告后。

其他相互关联的材料及注意点

1、财务审计报告主数据要和纳税申报表上一致,同时也要注意和研发费用专项审计报告、高品收入专项报告上数据一致。如果出现不一致,就需要给出合理说明。

2、研发费用专项审计报告和研发费用辅助帐会涉及研发人员工资,这里涉及的研发人员要和提供的科技人员花名册对应。

3、研发费用专项审计报告上出现了委外费用,就会去追溯企业是否发生对外的产学研合作,产学研合作协议上的项目名称是否在研发项目RD当中呢?如果不在,产学研是否开展了实质性合作,有待核实?

4、研发费用辅助帐的建立,是否符合企业研发投入核算制度?如果制度说一套,辅助帐做的又是一套,研发组织管理水平是否规范,心存问号?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。